Le CIR, ou Crédit d’Impôt Recherche, est un dispositif fiscal visant à soutenir les sociétés françaises dans leurs travaux de Recherche et Développement (R&D). Ceux-ci présentent des incertitudes techniques ou technologiques marqués et nécessitent un investissement conséquent, le tout, sans certitude de résultat. En ce sens, le CIR a pour objectif de financer en grande partie ce risque.

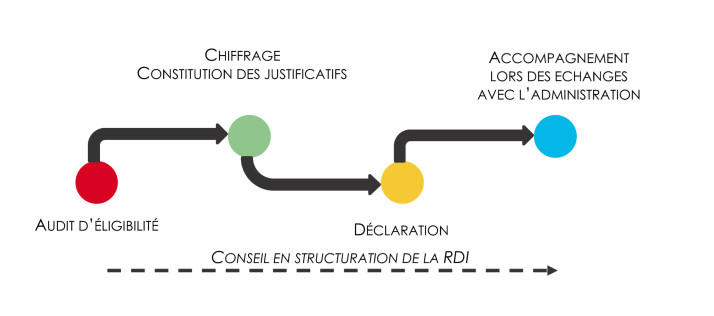

Le principe du Crédit d’Impôt Recherche est déclaratif, c’est-à-dire qu’il suffit pour une société, de déclarer les dépenses liées à ses travaux via un ou plusieurs formulaires déclaratifs correspondants. Néanmoins, l’administration fiscale se réserve le droit de contrôler les déclarations en demandant des justificatifs précis à la société et de rectifier les montants après une procédure telle qu’un contrôle fiscal (voir Déroulé des contrôles de l’administration fiscal et recours existants). Elle peut également se faire appuyer d’un expert scientifique du MESRI pour juger de l’éligibilité des projets demandés.

Le CIR permet d’imputer l’impôt sur les sociétés d’un montant équivalent à 30 % des dépenses de R&D si les dépenses sont inférieures à 100 M€. Dans le cas où le CIR dépasserait le montant de l’impôt sur les sociétés, il faut habituellement attendre 3 ans pour toucher le reliquat, sauf sous certaines conditions où l’on peut prétendre à un remboursement dit « immédiat » l’année de la déclaration. Les PME au sens communautaire peuvent notamment bénéficier de ce remboursement.

IPSIDE et IPSIDE AVOCAT proposent un accompagnement juridique afin de sécuriser le financement de votre innovation (voir CIR-CII-JEI : Sécurisation juridique de votre financement), notamment dans la préparation de vos déclarations, la constitution de dossiers justificatifs et le suivi d’un contrôle fiscal. N’hésitez pas à nous contacter pour de plus amples informations et programmer un audit de votre périmètre par un de nos experts.

Les projets éligibles

Les projets de R&D valorisés dans le cadre du Crédit d’Impôt Recherche doivent répondre à des critères précis. A ce titre, il se base principalement sur la définition de la recherche que fait le manuel de Frascati, considéré comme référence méthodologique internationale pour les études statistiques des activités de R&D.

Ainsi, le projet valorisé doit s’intégrer dans l’une de ces trois catégories :

- Recherche fondamentale : elle se définit comme l’acquisition de nouvelles connaissances théoriques ;

- Recherche appliquée : elle se définit comme l’acquisition de nouvelles connaissances dans un domaine d’application, basées sur les résultats de la recherche fondamentale ;

- Développement expérimental : il se définit comme la création ou l’amélioration substantielle d’un procédé, produit, service ou d’une méthodologie, via l’expérience pratique, débouchant sur de nouvelles connaissances. Il est essentiel de bien différencier le développement produit classique du développement expérimental qui nécessite un travail itératif approfondi.

Pour information, la majorité des projets de R&D valorisés au CIR consiste en du développement expérimental.

Le guide CIR du MESRI regroupe plusieurs critères que doivent remplir un projet, résumés ci-dessous :

- Nouveauté : Cela consiste en l’acquisition de connaissances par rapport à l’état de l’art ;

- Créativité : Il faut mettre en évidence qu’il n’existe pas de solution dans l’état des connaissances actuelles, il est donc nécessaire d’appliquer de nouveaux concepts ou idées ;

- Incertitudes : Elles sont liées à la capacité à résoudre la problématique technique du fait du manque de connaissances existantes ;

- Être systématique : Pour la recherche expérimentale notamment, il est nécessaire de définir une démarche itérative planifiée et structurée ;

- Être transférable et/ou reproductible : Il faut souligner la possibilité de transférer ou reproduire les nouvelles connaissances acquises dans de nouvelles applications ; il est nécessaire de les capitaliser sous un formalisme défini

De plus, un projet peut être éligible sur les phases de maturité faibles, mais ne plus être éligible à partir des phases de production par exemple : il est nécessaire de contrôler régulièrement si l’ensemble des critères est rempli ou non.

Notre équipe d’experts d’IPSIDE et IPSIDE AVOCAT maitrisent l’ensemble des critères d’éligibilité, qui sont très proches de ceux de la brevetabilité d’une invention, et effectue une veille juridique régulière (voir CIR-CII-JEI : Sécurisation juridique de votre financement) afin d’étudier l’évolution des dispositifs. Elle saura vous conseiller et vous proposer une stratégie de valorisation adaptée à votre projet.

Les dépenses éligibles

Plusieurs postes de dépenses peuvent être valorisés dans le cadre du CIR :

- Les dépenses de personnel ;

- Les dotations aux amortissements (matériel) ;

- Les frais généraux se présentent sous forme d’un forfait ;

- La propriété industrielle : les frais de dépôts, de maintenance et de défense des brevets et des COV peuvent être intégrés aux dépenses ;

- Les frais de sous-traitances privées ou publiques ;

- Les frais de veille technologique ;

- Les activités de normalisation.

Chacun de ses postes de dépenses nécessite un traitement précis, notamment du fait que la législation évolue très rapidement sur le sujet, et les jurisprudences peuvent être impactantes.

A la demande croissante de ses clients, notamment déposants de demandes de brevet, IPSIDE et IPSIDE AVOCAT ont développé une prestation “Crédit d’Impôt Recherche (CIR) ” basée sur son expertise dans les brevets permettant notamment d’évaluer plus efficacement les critères essentiels pour l’éligibilité au CIR des travaux scientifiques effectués au sein de votre société. Aussi, ses opérations de veille juridique et son expérience d’accompagnement des sociétés auprès de l’administration lui ont permis de développer des outils pour faciliter la structuration de la Recherche, le Développement et l’Innovation.

IPSIDE et IPSIDE AVOCAT proposent ainsi un accompagnement juridique dans la préparation de votre dossier de CIR comportant à la fois un volet scientifique, comptable et fiscal, afin de sécuriser le mieux possible votre déclaration. Durant sa mission, elle vous propose également du conseil en structuration de la R&D et vous fournira les outils afin de répondre aux exigences de l’administration.

Dans le cas où votre société aurait un contentieux avec l’administration fiscale en rapport avec votre CIR, IPSIDE et IPSIDE AVOCAT ont vous accompagneront avec un avocat spécialisé afin de défendre vos droits (voir CIR-CII-JEI : Sécurisation juridique de votre financement).

Les textes de références

Les textes de références

Les principaux textes de référence pour le Crédit d’Impôt Recherche et le Crédit d’Impôt Innovation (Crédit d’Impôt Recherche (CIR) et Crédit d’Impôt Innovation (CII)) sont les suivants :

- Code général des impôts (Article 244 quater B)

- Code général des impôts, annexe 3 : articles 49 septies F à N ;

- Bulletin officiel des finances publiques (BoFiP) ;

- Guide CIR (MESRI) ;

- Le manuel de Frascati pour la caractérisation de la R&D.

De plus, notre équipe effectue des veilles juridiques régulièrement afin de mettre en évidence l’évolution de l’interprétation de la doctrine administrative.